施工图预算的编制依据,和施工图预算的编制步骤,相信很多人都不是很清楚,下面岚禾施工图设计为大家介绍,施工图预算的编制方法:

问

施工图预算的编制依据?

答

《建筑工程施工发包与承包计价管理办法》(中华人民共和国建设部令第107号)第五条规定:施工图预算、招标标底和投标报价由成本、利润和税金构成。

问

施工图预算的编制方法?

答

施工图预算编制,可以采用工料单价法、和综合单价法,两种计价方法:

01:工料单价法:是传统计价模式,采用的计价方式;

02:综合单价法:是工程量清单计价模式,采用的计价方式。

工料单价法

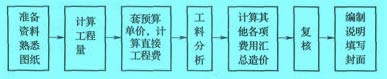

预算单价法的编制步骤如图所示

1:工料单价法,是指以分部、分项工程单价,为直接工程费单价,用分部、分项工程量,乘以对应分部、分项工程单价后的合计,为单位工程直接工程费;

2:直接工程费汇总后,另加措施费、间接费、利润、税金生成工程承发包价;

3:按照分部、分项工程单价,产生方法的不同,工料单价法,又可以分为预算单价法、和实物法。

预算单价法

1:预算单价法,就是用地区统一单位,估价表中的各分项工料预算单价,乘以相应的各分项工程的工程量;

2:求和后得到包括人工费、材料费、和机械使用费在内的,单位工程直接工程费;

3:措施费、间接费、利润和税金,可根据统一规定的费率,乘以相应的计取基数求得;

4:将上述费用汇总后,得到单位工程的,施工图预算。

预算单价法,编制施工图预算,基本步骤如下:

1:准备资料,熟悉施工图纸

01:准备施工图纸、施工组织设计、施工方案、现行建筑安装定额、取费标准、统一工程量计算规则、和地区材料预算价格等各种资料;

02:在此基础上详细了解施工图纸,全面分析工程各分部分项工程,充分了解施工组织设计和施工方案,注意影响费用的关键因素。

2:计算工程量,工程量计算一般按如下步骤进行:

01:根据工程内容和定额项目,列出需计算工程量的分部分项工程;

02:根据一定的计算顺序和计算规则,列出分部分项工程量的计算式;

03:根据施工图纸上的设计尺寸及有关数据,代人计算式进行数值计算;

04:对计算结果的计量单位进行调整,使之与定额中相应的分部分项工程的计量单位保持一致。

3:套预算单价,计算直接工程费

核对工程量计算结果后,利用地区统一单位估价表中的,分项工程预算单价,计算出各分项工程合价,汇总求出单位工程,直接工程费。

单位工程直接工程费,计算公式:单位工程直接工程费=∑(分项工程量×预算单价)

计算直接工程费时,需注意以下几项内容:

01:分项工程的名称、规格、计量单位与预算单价或单位估价表中所列内容完全一致时,可以直接套用预算单价;

02:分项工程的主要材料品种与预算单价或单位估价表中规定材料不一致时,不可以直接套用预算单价;需要按实际使用材料价格换算预算单价;

03:分项工程施工工艺条件与预算单价或单位估价表不一致而造成人工、机械的数量增减时,一般调量不换价;

04:分项工程不能直接套用定额或不能换算和调整时,应编制补充单位估价表。

4:编制工料分析表

01:根据各分部、分项工程项目实物工程量、和预算定额项目中,所列的用工及材料数量;

02:计算各分部、分项工程,所需人工及材料数量,汇总后算出该单位工程,所需各类人工、材料的数量。

5:按计价程序计取其他费用,并汇总造价

01:根据规定的税率、费率和相应的计取基础,分别计算措施费、间接费、利润、税金;

02:将上述费用累计后,与直接工程费进行汇总,求出单位工程预算造价。

6:复核

01:对项目填列、工程量计算公式、计算结果、套用的单价、采用的取费费率、数字计算、数据精确度等进行全面复核;

02:以便及时发现差错,及时修改,提高预算的准确性。

7:填写封面、编制说明

01:封面应写明工程编号、工程名称、预算总造价和单方造价、编制单位名称、负责人和编制日期以及审核单位的名称、负责人和审核日期等;

02:编制说明,主要应写明,预算所包括的工程内容范围、依据的图纸编号、承包方式、有关部门现行的调价文件号、套用单价需要补充说明的问题,及其他需说明的问题等。

实物法

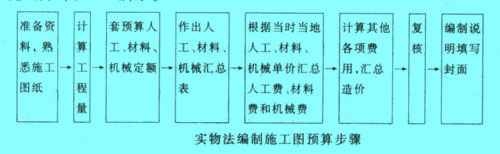

实物法的步骤如图所示

1:实物法,编制施工图预算,是按工程量计算规则、和预算定额,确定分部分项工程的人工、材料、机械消耗量;

2:再按照资源的市场价格,计算出各分部、分项工程的工料单价,以工料单价,乘以工程量,汇总得到直接工程费;

3:再按照市场行情计算措施费、间接费、利润和税金等,汇总得到单位工程费用。

实物法中,单位工程直接工程费的计算公式为:

分部分项工程工料单价=∑(材料预算定额用量×当时当地材料预算价格)+∑(人工预算定额用量×当时当地人工工资单价)+∑(施工机械预算定额台班用量×当时当地机械台班单价)单位工程直接工程费=∑(分部分项工程量×分部分项工程工料单价)

1:通常采用实物法计算预算造价时,在计算出分部分项工程的人工、材料、机械消耗量后;

2:先按类相加求出单位工程所需的各种人工、材料、施工机械台班的消耗量;

3:再分别乘以当时当地各种人工、材料、机械台班的实际单价,求得人工费、材料费和施工机械使用费并汇总求和。

实物法编制施工图预算的步骤具体为:

1:准备资料、熟悉施工图纸

01:全面收集各种人工、材料、机械的当时当地的实际价格,应包括不同品种、不同规格的材料预算价格;

02:不同工种、不同等级的人工工资单价;

03:不同种类、不同型号的机械台班单价等;

04:要求获得的各种实际价格应全面、系统、真实、可靠。具体可参考预算单价法相应步骤。

2:计算工程量

本步骤与预算单价法相同,不再赘述。

3:套用消耗定额,计算人机材消耗量

01:定额消耗量中的“量”在相关规范、和工艺水平等,未有较大突破性变化之前,具有相对稳定性;

02:据此确定符合国家技术规范、和质量标准要求,并反映当时施工工艺水平的,分项工程计价所需的人工、材料、施工机械的消耗量;

03:根据预算人工定额,所列各类人工工日的数量,乘以各分项工程的工程量,计算出各分项工程所需各类人工工日的数量;

04:统计汇总后确定单位工程所需的各类人工工日消耗量;

05:同理,根据预算材料定额、预算机械台班定额分别确定出工程各类材料消耗数量和各类施工机械台班数量。

4:计算并汇总人工费、材料费、机械使用费

01:根据当时、当地工程造价管理部门,定期发布的、或企业根据市场价格确定的;

02:人工工资单价、材料预算价格、施工机械台班单价分别乘以人工、材料、机械消耗量,汇总即为单位工程人工费、材料费和施工机械使用费;

03:计算公式为:

单位工程直接工程费=∑(工程量×材料预算定额用量×当时当地材料预算价格)+∑(工程量×人工预算定额用量×当时当地人工工资单价)+∑(工程量×施工机械预算定额台班用量×当时当地机械台班单价)

5:计算其他各项费用,汇总造价

01:对于措施费、间接费、利润和税金等的计算,可以采用与预算单价法相似的计算程序;

02:只是有关的费率,是根据当时、当地建筑市场,供求情况予以确定;

03:将上述单位工程直接工程费与措施费、间接费、利润、税金等汇总,即为单位工程造价。

6:复核

01:检查人工、材料、机械台班的消耗量计算是否准确,有无漏算、重算或多算;

02:套取的定额是否正确;

03:检查采用的实际价格是否合理;

04:其他内容,可参考预算单价法,相应步骤的介绍。

7:填写封面、编制说明

本步骤的内容和方法与预算单价法相同。

温馨提示

在文章的最后为大家总结,施工图预算编制,可以采用工料单价法、和综合单价法,两种计价方法:01:工料单价法:是传统计价模式,采用的计价方式,02:综合单价法:是工程量清单计价模式,采用的计价方式。